一文看懂量化对冲:呃……其实就是“量化+对冲”

发布日期:2016-03-08 阅读量:3742

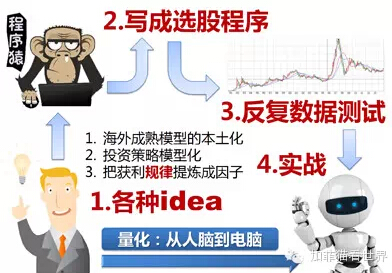

1.什么是量化?

量化投资就是借助现代统计学、数学的方法,从海量历史大数据中寻找能够带来股票上涨的多种“大概率”策略和规律,并在此基础上,综合归纳成因子和模型程序,最终纪律严明地按照这些数量化模型组合来进行独立投资,力求取得稳定的、可持续的、高于平均的超额回报。海外量化投资已经非常成熟,中国市场独有的“散户羊群效应”使得无效性和波动性更大,可挖掘的规律更多,故机会与前景看好。可以说,量化基金正步入黄金时代。

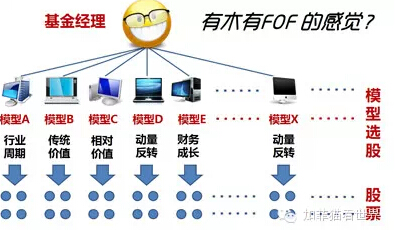

量化投资的运作和FOF(基金中的基金)有点像类似,基金经理构建出一篮子模型组。每个模型根据自己的构建原理采用不同的策略自主选股,好像是一个独立的子基金。在运作过程中,基金经理根据实际情况和业绩因地制宜的对因子或模型进行调整,使之不断迭代,持续有效。一般来说,真正的量化投资,基金经理是模型的构建者和资金的给与者(仓位控制),至于模型选出什么股票,基金经理不是无权干预,而是无法干预。这么一来,量化基金保证了模型的独立自主和自我学习的有效性,最大限度的降低了人性弱点可能带来的错误。综上,“量化”即借助工具(统计方法、数学模型、机器学习等)选出优于市场的股票组合。

2.什么是对冲?

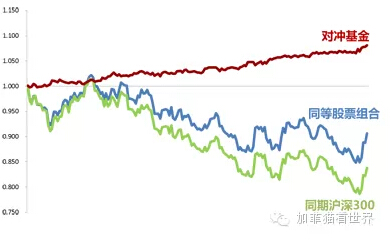

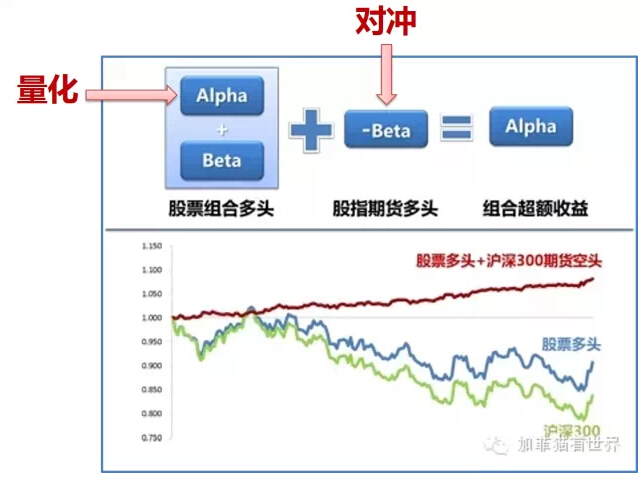

对冲基金的英文名称为Hedge Fund,意为“风险对冲过的基金”,本源的宗旨在于利用期货、期权等金融衍生产品以及对相关联的不同股票进行买空卖空、风险对冲的操作技巧,在一定程度上规避和化解投资风险。如下图,从结果上讲,蓝颜色的股票组合只要比同期沪深300跌的少,即存在超额收益,那么虽然这个组合是跌的,但是只要同期做空沪深300(买入等额期货),就能够把超额收益提取出来,最终形成红颜色收益曲线。

严格来说,在对冲基金的定义里,这种操作策略叫做α(阿尔法)策略,指的是股票组合超越股票指数所带来的超额收益。这也就是所谓的,不管市场涨跌,对冲基金都能赚钱。我们都知道一个故事,两个人在森林里遇到了野兽,其中一个说,别跑了,跑也没用。而另一个却说,跑过了你我就能活。道理是一样的,没有对冲工具之前,市场如果一路下跌,没人能够幸免,有人亏的多有人亏的少,但总之你是没办法赚钱的。但有了对冲工具之后,情况就不一样了:

熊市的时候,只要跑赢市场就依然能够获利。

而牛市的时候,依然不能掉以轻心,因为获利模式不再是单纯的依靠大势了,跑不赢市场也就是Beta(市场收益),哪怕牛市依然会亏钱。不过正是因为有对冲在,我们就有了不管市场如何都能赚钱的投资策略。综上,所谓“对冲”即通过卖空股指期货抵消市场风险。

3.什么是量化对冲?

4.量化对冲绝对收益的来源:α+基差套利

5.量化对冲绝对收益策略的优势?

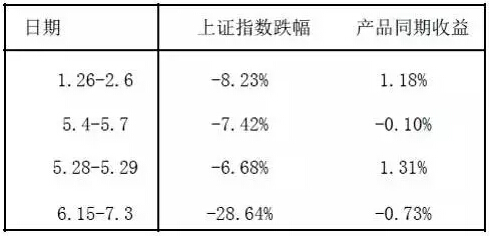

我们拿一个做的相对比较优秀,严格执行了绝对收益策略的产品来看,今年以来的几次大跌中,该产品的净值表现都非常优秀,完美的体现了量化对冲基金的优势。

6.量化对冲产品最大的风险是什么?如何应对?

最大的风险在于基金经理构建的股票组合没有跑赢市场,未能创造出超额收益,故在做空的机制下,做空减做多为负,于是就产生了亏损。比如2014年12月以沪深300为代表的蓝筹股暴涨,导致很多对冲股票组合落后于沪深300指数,最终产生了回撤。遇到这种极端情况,应对方式是:1.坚持持有,等待市场回归均衡,毕竟量化对冲策略一般来讲是长期有效的。

2.一般这个时候,期货与现货价格均会出现大幅度的偏离,基差套利就会大有可为,依然可以获利或减少损失。

3.现在已经有300、500、50期权等等,随着未来各类做空工具越来越多,投资管理人可选策略就会越来越多,因此烫平波动的办法也会越来越多。

综上,对于量化对冲,理解产品属性,长期持有是应对风险最好的办法。

后市震荡加剧,市场大环境适合对冲基金

理财收益率下降,替代固定收益信托产品

经验、工具、散户效应使对冲进入黄金期

(文章转载自微信公众号:加菲猫看世界)

金融监管大讲堂

峰信使

金融监管大讲堂

介绍

010-68311878(北京总部)

(上海)

0755-23895517(深圳)

(疫情期间,请联系:13901006625)

010-68311878(北京总部)

(上海)

0755-23895517(深圳)

(疫情期间,请联系:13901006625)