失效的美林投资时钟

发布日期:2016-03-07 阅读量:6151

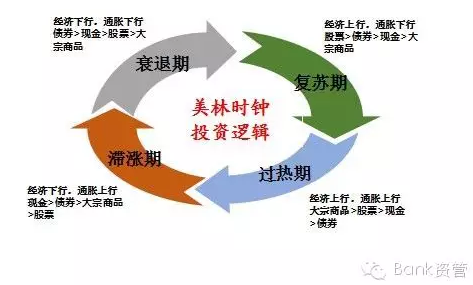

2014年,当时的美国美林证券(Merrill Lynch)发表了著名的研究报告《The Investment Clock》,将经济周期划分为衰退、复苏、过热、滞涨四个阶段,并研究指出在经济周期的四个不同阶段变化时,债券、股票、大宗商品和现金依次有超过大市的表现,该理论被市场称作美林投资时钟理论。虽然美林证券在后来的次贷危机中亏损严重并被被美国银行收购,但美林投资时钟理论凭借其展示出的一套完整经济周期中大类资产轮动的经典模式,有效地诠释了历史上大类资产轮动的规律,而被投资界奉为经典。

然而,随着世界各国纷纷开启量化宽松的大门,大类资产的轮动被打乱,经济周期和金融资产价格之间开始脱钩,流动性对资产价格的影响被显著放大,美林投资时钟逐渐失效。

一、有效的美林投资时钟(以美国为例)

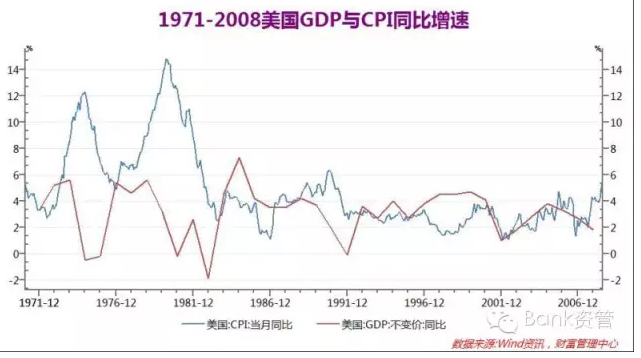

我们以1971年-2008年的美国为例,在这近40年间,根据美国GDP和CPI的同比增幅变动为依据划分经济周期,期间美国共经历了12个衰退、10个复苏、8个过热和10个滞涨阶段。

根据美林时钟的投资逻辑,在衰退周期里优先选择投资债券,复苏周期投资股票,过热周期投资大宗商品,滞涨周期投资现金类资产。

经测算,在1971-2008年间,依据美林投资时钟进行的资产配置年化收益率达到11.94%,远超其他单一类别资产配置的收益,美林投资时钟有效。

二、失效的美林投资时钟(以中国为例)

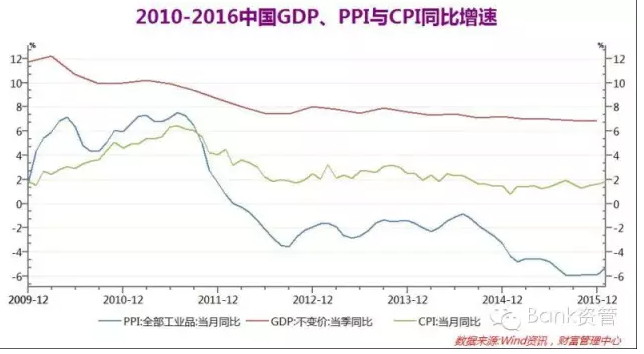

在中国,我国经济自2011年起进入持续下滑通道,PPI全部工业品的当月同比增幅由2011年初的7%左右下降至2015年末的-5.9%,GDP当季同比也由2011年一季度的10.2%下降到2015年末的6.8%,而在此期间CPI虽然有所起伏但基本保持平稳。

2012年,中国经济基本面和通胀水平双双走低,经济进入下行周期,但债券市场国债到期收益率虽有下降但赚钱效应不明显;2013年,国内经济及通胀水平稳定,债券市场却大幅杀跌;2014年以后国内经济加速下行,债券市场走出持续至今的大牛市。

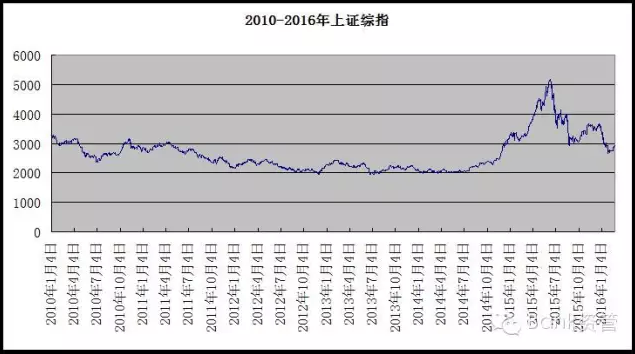

不同于债券市场有基本面支撑,中国股市更加脱离基本面,2014年6月至2015年6月上证综指由2048点涨至4277点,“经济差股市好”的现象突显,美林投资时钟在中国“失灵”。

三、美林投资时钟失效的原因

(一)持续宽松的货币政策

由美国开始全球各个国家纷纷开启量化宽松的大闸,无论是中国还是全球,宽松货币政策释放的大量流动性资金并未顺利进入实体经济,而是转向金融市场推升金融资产价格。在国内,2013年钱荒导致股债双杀,2014年开始宽松的货币政策造就股债双牛。经济周期对金融资产价格的影响已逐渐被货币政策周期所取代。(二)利率市场化进程加快2012以来我国利率市场化步伐明显加快,存贷款两端的利率市场化已接近完成,我国正式进入后利率市场化时代。在后利率市场化阶段,整体经济周期、通胀周期、利率周期的波动幅度和空间均大幅缩小,美林投资理论的前提逻辑基础动摇,这也是美林投资时钟失灵的根本原因。预计在未来一段时间内美林投资时钟仍然无法较好地诠释指导大类资产配置,对于机构投资者而言,流动性因素和货币政策将可能对资产价格变动起非常重要甚至是决定性的作用。

来源:Bank资管专栏作者、肇庆端州农村商业银行财富管理中心 嵇宏业

版权说明:感谢每一位作者的辛苦付出与创作,在文章结尾备注了原标题和来源。如转载涉及版权等问题,请发送消息至公号后台与我们联系,我们将在第一时间处理,非常感谢!

金融监管大讲堂

峰信使

金融监管大讲堂

介绍

010-68311878(北京总部)

(上海)

0755-23895517(深圳)

(疫情期间,请联系:13901006625)

010-68311878(北京总部)

(上海)

0755-23895517(深圳)

(疫情期间,请联系:13901006625)